8 800 35 04 682⌵

Мы на связи с 9:00 до 18:00

Мы на связи с 9:00 до 18:00

8 800 35 04 682⌵

Мы на связи с 9:00 до 18:00

Круглый стол по всем изменениям в Методике 421 | Отвечаем на вопросы по методике 421

Круглый стол по всем изменениям в Методике 421

Можно видеть сложности, а можно — варианты!

Практически полностью переписана наша основная Методика 421 — и это отразилось на каком-то не мысленном количестве вопросов, которые к нам пришли за последнее время — более 4000! И мы объединили все вопросы по 12 направлениям.

Как вам можно сэкономить сотни часов в дальнейшей работе? – Разобрать сейчас самые спорные пункты в приказах:

– Индексация стоимости строительства:

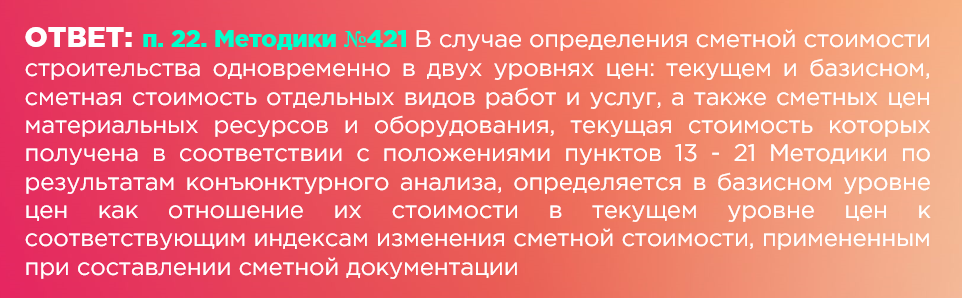

От индексов в любом случае не откажемся до полного перехода на ресурсный метод. Отвечая на вопросы про индексы мы опираемся на положения действующих методик. Вы всегда можете найти ответ на свой вопрос по поводу индексов в Методике расчета индексов изменения сметной стоимости строительства (приказ Минстроя России от 05.06.2019 №326/пр (Методика №326) и в Методике №421 приказ от 04.08.2020 №421/пр с изменениями.

Самый популярный вопрос про индексы звучит так, и мы сразу даём на него ответ:

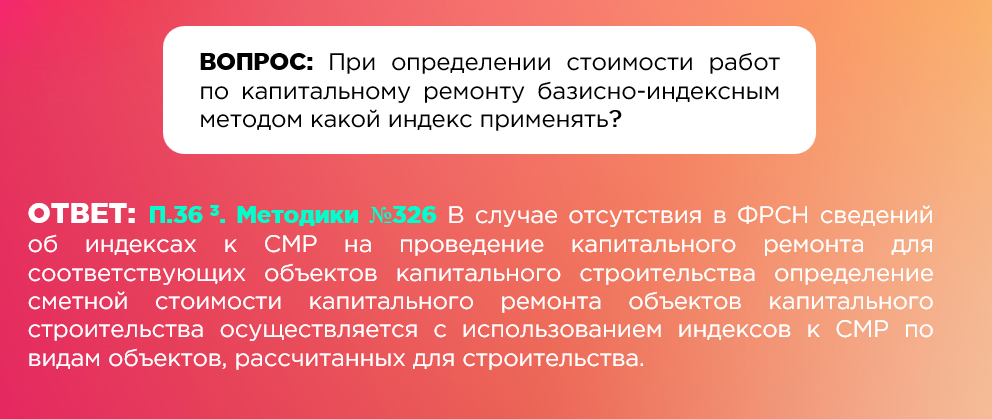

До сих пор индекс на капремонт не разработан (на региональном уровне встречается, но не на федеральном), поэтому следуем п.36/3.

– Также сразу поясним вопрос по поводу применения индекса СМР к стоимости материалов: на базовую стоимость материальных ресурсов определенных методом «обратного счета» на основании конъюнктурного анализа

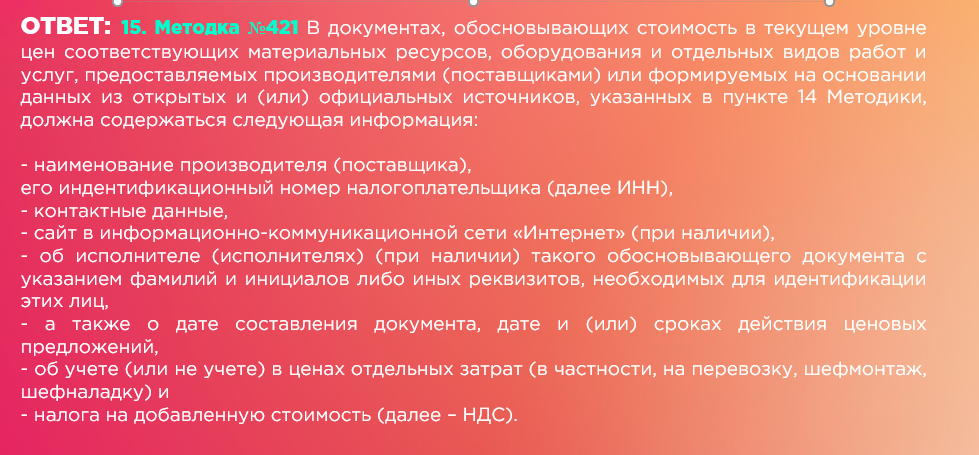

– Теперь в Методике 421 даётся четкий ответ на вопросы:

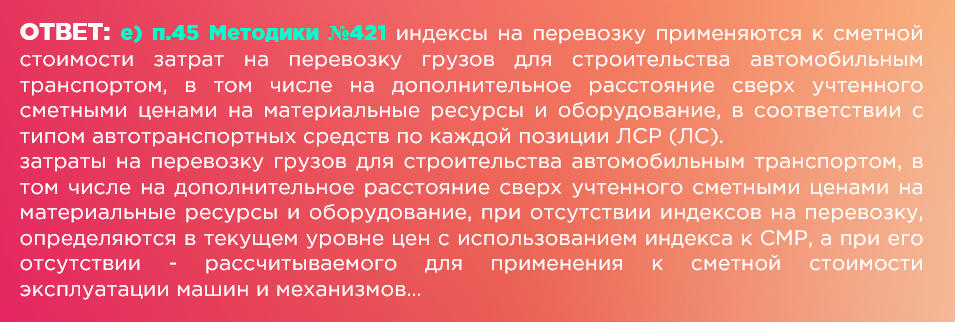

Какой индекс применить на перевозку грузов?

Какой индекс применить погрузочно-разгрузочные работы?

– Для определения оплаты труда рабочих и машинистов, пусконаладочного персонала в текущем уровне цен мы используем:

Методики определения сметных цен на затраты труда работников в строительстве (Приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 01.07.2022 № 534/пр)(Методика №534)

и Методика №421 (приказ от 04.08.2020 №421/пр с изменениями)

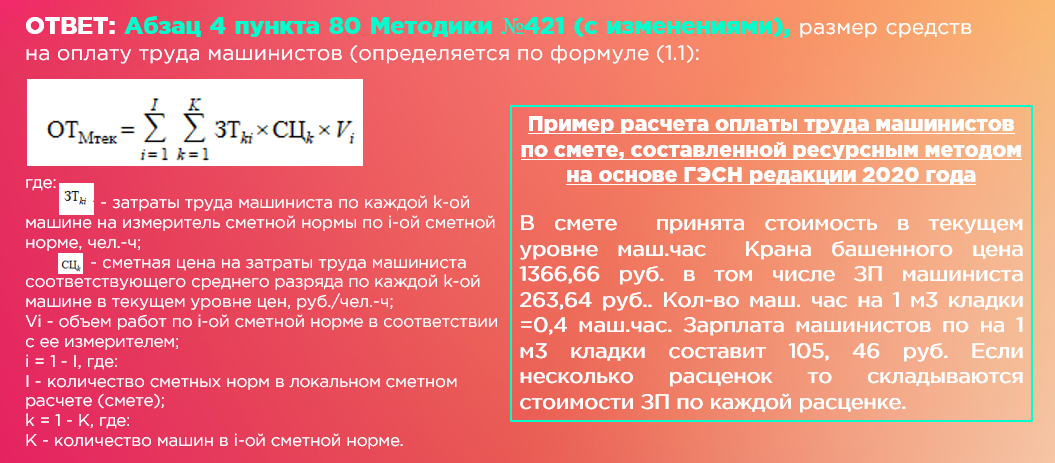

Ответ на вопрос: Как посчитать общее значение размера заработной платы машинистов для ресурсного? мы можем найти в п.80 Методики 421, где дана формула:

Становится понятно, как определять по ресурсному методу оплату труда.

– Еще важный вопрос, звучит так:

Подрядчик защищает стоимость маш-часа по методике 513 пр.

Заказчик считает, что в расчет нужно включать зп механизатора управляющего машиной равную голой тарифной ставке без накладных расходов и сметной прибыли. Подрядчик считает, что накладные и сметная прибыль на зп механизатора должны накручиваться и учитываться в расчете. Заказчик утверждает, что 513 пр об этом не говорит, значит не нужно начислять. Позиция подрядчика - об этом говорит методика 421 пр и 812пр? Как правильно?

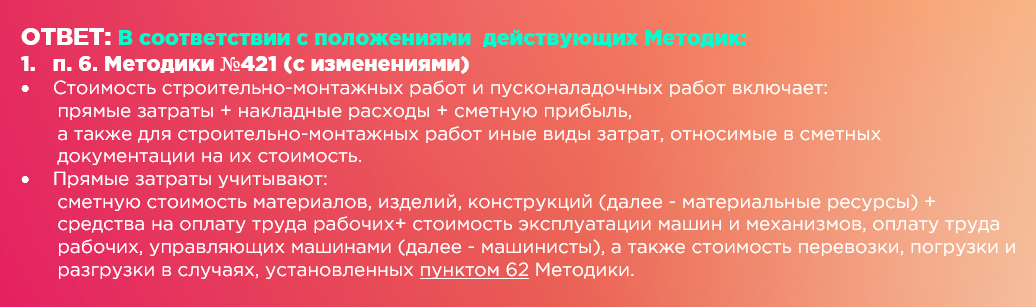

Методические рекомендации по определению сметных цен на эксплуатацию машин и механизмов (приказ Минстроя России от 04.09. 2019 г. № 513/пр)(далее Методика №513)

•Согласно п.1.7. Сметными ценами на эксплуатацию машин и механизмов учитываются прямые затраты, а также накладные расходы и сметная прибыль в составе отдельных статей затрат. К статьям, в которых учитываются накладные расходы и сметная прибыль в составе сметных цен, относятся:

затраты на выполнение всех видов ремонта и технического обслуживания машин и механизмов;

затраты на перемещение машины с базы механизации на строительную площадку (или с одной строительной площадки на другую строительную площадку) и обратно, включая затраты на ее монтаж (при необходимости) на демонтаж машины и выполнение погрузочно-разгрузочных операций (далее - перебазировка машин и механизмов).

При разработке сметных цен не учитывается налог на добавленную стоимость (НДС).

Вывод: В стоимости маш. час машин и механизмов в соответствии с положениями Методики №513 – учитывается оплата труда машинистов без НР и СП. Поэтому подрядчик не прав, заказчик прав. Мы эти расходы не начисляем.

– Отвечая на вопросы про расчеты транспортных затрат, заготовительно-складские расходы, мы также будем опираться на Методику 421.

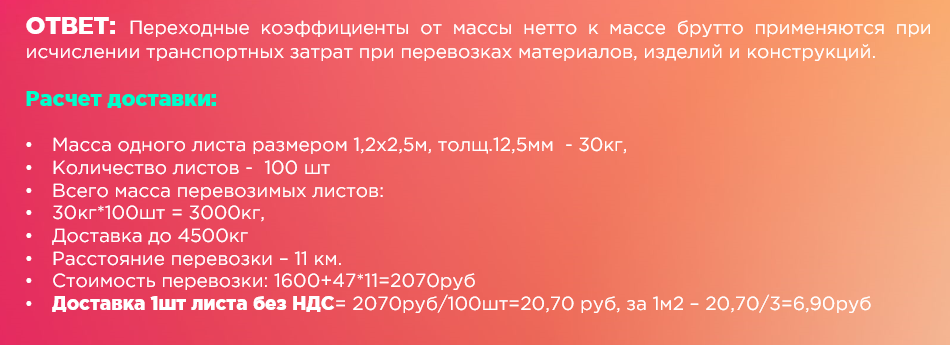

Как правильно учитывать доставку материалов, которые взяты по скриншотам из интернета?

При отсутствии информации в ФГИС ЦС транспортные затраты могут определяться по результатам конъюнктурного анализа в соответствии с пунктами 13-21 Методики на основании данных о текущей стоимости таких услуг, полученных от не менее чем 2 (двух) производителей и (или) поставщиков данных услуг.

В случае оказания услуг, связанных с перевозкой грузов, производителем и (или) поставщиком материальных ресурсов и оборудования, допускается определение их текущей стоимости на основании данных о цене указанных услуг по 1 (одному) такому производителю и (или) поставщику.

– Перевозка теперь всегда от веса? Как все это считать?

Мы разобрали несколько вопросов очень подробно. Разночтения и спорные моменты возникают часто в нашей работе, и чтобы их избегать и не теряться в догадках, конечно, необходимо обращаться к нормативной базе и следить за изменениями.

Но как всё успеть? Информация слишком быстро устаревает: то, чем мы пользовались вчера – уже сегодня нужно делать по-другому.

Если вам хочется избавиться от заботы отслеживать и длительно разбираться в приказах и Методиках – используйте опыт экспертов, их наработки и объяснения!

А если к этому еще прибавить эффективную обучающую систему + мотивацию, помощь от кураторов и общение с коллегами, то мы получаем Обновленный

Курс Повышения Квалификации:

Перенастройка 2022-2023 – системное освоение новых изменений 2022, это цельный курс по всем изменениям, чтобы вы в кратчайшие сроки смогли стать высококлассным специалистом сегодняшнего дня!

- 2 месяца поэтапного изучения материала

- Ценные бонусные модули: узнаете как зарабатывать гораздо больше и как начать работать удаленно.

- Книга курса и конспект каждого урока

- Помощь квалифицированного куратора

- Сильное профессиональное окружение

- Удостоверение установленного образца

Более подробную информацию, как именно правильное обучение влияет на ваше развитие, повышение в должности и увеличении дохода, читайте ниже:

МЕТОДИКА 421 СО ВСЕМИ ИЗМЕНЕНИЯМИ

ПО 557/ПР

Фундаментальный курс повышения квалификации в сметном деле

За 8 недель систематизируй 300+ изменений 2022 года, включая 557/пр, под руководством экспертов сметного дела

.

8 (800) 350 46 82

Мы на связи с 9:00 до 18:00

info@academia-bti.ru

По всем вопросам

Юридический адрес:

420015, г. Казань, ул. Пушкина, д. 52, помещение 1080, офис 55

Почтовый адрес:

420015, г. Казань, ул. Пушкина, д. 52, офис 306-3

ИНН 1657115680

Автономная некоммерческая организация дополнительного профессионального образования «Центр образования и консультирования»

Все права защищены. 2014–2025

Учитесь сейчас - платите позже

Выгодные условия кредитования от наших банков-партнеров

авторизуйтесь