8 800 35 04 682⌵

Мы на связи с 9:00 до 18:00

Мы на связи с 9:00 до 18:00

8 800 35 04 682⌵

Мы на связи с 9:00 до 18:00

Причины перехода на ресурсную модель определения стоимости строительства

Переход на ресурсную модель определения

сметной стоимости вызывает смешаные чувства.

Кто-то предвкушает, кто-то опасается, но

как бы Вы не относились к этому процессу, вопросы возникают у всех.

Есть пять причин перехода на ресурсную

модель, и мы расскажем Вам о каждой.

Причина 1. В каждом регионе при составлении смет могли использовать как ГЭСН, ФЕР так иТЕР.

При выходе изменений в базе ГЭСН, ФЕР, процесс внесения этих изменений в ТЕР был долгий, ведь после публикации изменений в ГЭСН, Региональными центрами вносились изменения в ТЕР и после отправлялись в Москву и только после изменения опубликовывались.

На деле же получалось, что смета, составленная по ФЕР, содержит в себе все последние редакции (например, появились дополнительные расценки и нормы), а в ТЕР подобных изменений еще не внесено. Этот факт несовпадения баз особенно был неудобен, потому что, в случае отсутсвия в ТЕР необходимой по смете расценки, но при этом в ФЕР такая расценка присутствует – применить расценку типа ФЕР в смете по ТЕР мы нельзя. С переходом на ресурсную модель все значительно упростится: при внесении изменений в ГЭСН, изменения будут одновременно действовать во всех регионах.

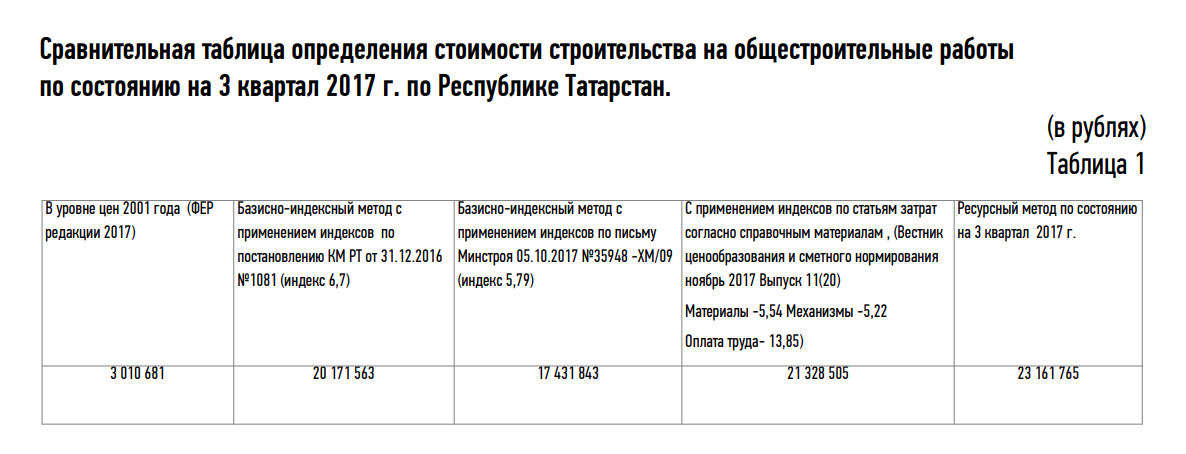

Причина 2.

В данной таблице приведены сравнительные итоги смет с учетом разных методов составления смет и типов применяемых индексов. И нельзя не заметить, как от вида примененного индекса меняется общая стоимость строительства.

В рассматриваемом примере получилось, что смета, составленная ресурсным методом, имеет самую высокую стоимость, но на практике такое бывает не всегда и стоимость работ зависит от разных факторов, таких как удельный вес затрат, стоимости материальных ресурсов и других нюансов, но самую реалистичную стоимость дают сметы, составленные имеенно ресурсным методом.

Причина 3.

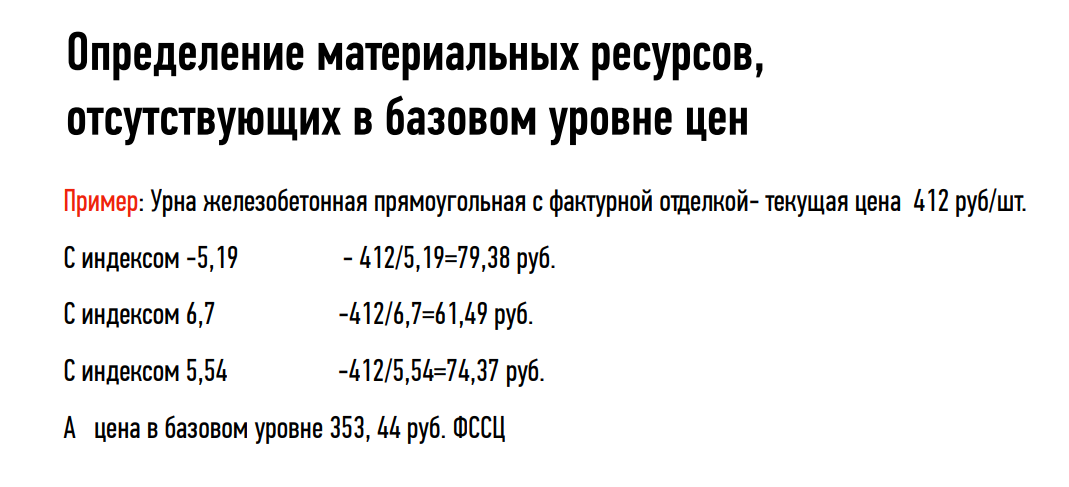

Составляя смету, например, с применением базисно-индексного метода, основываясь на проекте мы добавляем в смету те или иные материалы. Что делать в случае, если материала, который применяется согласно проекта, в базах нет? Как правило, в таких случаях мы берем стоимость по прайсу или по накладной – т.е. текущую цену ресурса и рассчитываем ее стоимость в базовом уровне цен, для чего текущую стоимость необходимо разделить на индекс. А на какой индекс делить?

Кто делит на индекс к материалам, кто на индекс к СМР… на федеральные индексы, на территориальные…

И, как видно из примера на картинке выше, если обратиться к сборнику ФССЦ-2001, то цена материала значительно отличается от рассчитанного.

И со всех сторон звучал и звучит вопрос: так как правильно? На какой же индекс делить, чтобы получилась верная цена?

Причина 4. При составлении смет базисно-индексным методом, нашей опорой была МДС 81-35.2004, где имеет место несколько абстрактное словосочетание "для федерального бюджета".

Сейчас понятие бюджета определено более четко. Ранее же бюджет был федеральный, региональный, муниципальный и исходя из этого был разный подход к определению стоимости строительства.

На сегодняшний день понятие бюджета включает в себя следующее: работы, финансируемые с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также при определении сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива либо средств собственников помещений в многоквартирном доме.

Причина 5 или вывод.

Пока еще существуют разные методы определения стоимости строительства: ресурсный, укрупненный, базисно-индексный, ресурсно-индексный.

Из-за подобного многообразия стоимость одного и того же объекта в разных регионах могла значительно отличаться. Конечно, базисно-индексный метод наиболее легкий и для заказчиков, и для подрядчиков, в сравнении с этим методом, ресурсный метод покажется более трудоемким и, безусловно, работы прибавится, ведь с введением новшеств придется учиться работать с новыми методиками, работать во ФГИС, но дорогу осилит идущий, и мы Вам в этом поможем!

.

8 (800) 350 46 82

Мы на связи с 9:00 до 18:00

info@academia-bti.ru

По всем вопросам

Юридический адрес:

420015, г. Казань, ул. Пушкина, д. 52, помещение 1080, офис 55

Почтовый адрес:

420015, г. Казань, ул. Пушкина, д. 52, офис 306-3

ИНН 1657115680

Автономная некоммерческая организация дополнительного профессионального образования «Центр образования и консультирования»

Все права защищены. 2014–2025

Учитесь сейчас - платите позже

Выгодные условия кредитования от наших банков-партнеров

авторизуйтесь